실질금리 스프레드란? – 인플레이션을 고려한 금리 해석의 핵심 지표

오늘은 경제 뉴스와 투자 전략에서 점점 더 자주 들리는 용어, 바로 실질금리 스프레드에 대해 정리해볼게요. '실질금리란?', '실질금리 스프레드', '금리차 분석', '기준금리와 기대인플레이션' 같은 키워드를 쉽게 풀어드릴게요. 금리 해석의 진짜 핵심, 함께 알아봐요! 😉💡

1. 실질금리 스프레드란? – 기본 개념과 정의

📊 실질금리 vs 명목금리 차이

먼저 정리하고 갈게요!

- 명목금리: 물가를 고려하지 않은 '겉보기 금리', 국채 10년물 금리라 생각하면 편해요.

- 실질금리: 명목금리에서 기대인플레이션을 뺀 값. 즉, '진짜 구매력 기준'의 금리예요.

💡 비유하자면, 명목금리는 음식 가격표이고, 실질금리는 그 가격이 지금 내 월급으로 실제 얼마나 부담되는지를 보여주는 느낌이에요.

👉 기준금리 vs 명목금리 vs 실질금리 자세히 알아보기!

🧮 실질금리 스프레드의 의미

실질금리 스프레드는 서로 다른 실질금리 간의 차이를 말해요. 예를 들어, 10년 실질금리와 2년 실질금리의 차이처럼, 장단기 간의 금리 격차를 비교하는 거죠.

이 차이는 시장이 "앞으로 경기나 물가가 어떻게 될 것인지"를 어떻게 예측하고 있는지를 알려주는 중요한 신호예요.

❗ 왜 단순 금리보다 더 중요한가?

명목금리만 보면 착시가 생길 수 있어요. 인플레이션이 높은데 명목금리가 올라가면 겉보기엔 긴축처럼 보여도 실제론 실질금리는 마이너스일 수도 있어요. 👉 그래서 실질금리를 보고, 더 나아가 스프레드를 보는 게 훨씬 정확한 해석이 된답니다!

2. 실질금리 스프레드는 어떻게 계산되나?

📐 명목금리 – 기대인플레이션 = 실질금리

실질금리는 이렇게 계산돼요:

실질금리 = 명목금리 - 기대인플레이션(BEI)이 수식은 모든 만기 구간에 적용 가능해요. 예를 들어, 10년짜리 국채의 명목금리가 3.5%, BEI가 2.0%라면 실질금리는 1.5%입니다.

🔄 실질금리 간 차이를 스프레드로 분석

스프레드는 보통 이렇게 계산해요:

실질금리 스프레드 = 장기 실질금리 – 단기 실질금리예를 들어:

- 10년 실질금리: 1.5%

- 2년 실질금리: 2.0%

- 스프레드 = -0.5%

📉 이 경우 장기보다 단기 금리가 더 높다는 건, 시장이 향후 경기 둔화를 예상하고 있다는 신호일 수 있어요.

🌐 기대인플레이션(BEI)과의 연결

실질금리는 BEI 없이는 계산이 불가능해요. 그래서 실질금리 스프레드를 분석할 때는 국채 수익률과 TIPS 수익률을 꼭 함께 봐야 해요. FRED 같은 사이트에서 BEI와 TIPS 데이터를 확인할 수 있어요!

👉 기대인플레이션(BEI)이란? – 물가 전망을 읽는 지표 자세히 알아보기

3. 실질금리 스프레드로 경제를 해석하는 방법

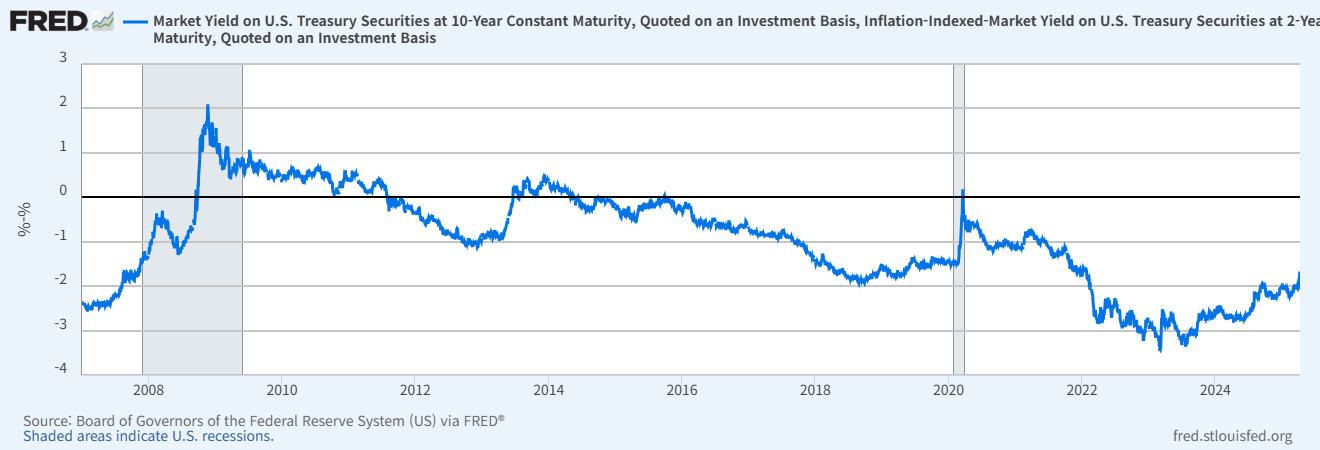

지표 검색 적용: 10년물 실질금리 - 2년 실질금리

https://fred.stlouisfed.org/series/DFII10#

➕ 스프레드가 양(+)일 때

장기 실질금리가 단기보다 높으면, 시장은 "미래에 성장과 인플레이션이 점차 오를 것"이라고 기대하는 경우예요. 일반적으로는 정상적인 금리 구조로 해석돼요. 📈

➖ 스프레드가 음(–)일 때

단기 실질금리가 더 높다면? 시장은 당분간 금리가 높고 이후 낮아질 거라 예상하는 거예요. 이는 경기 침체 가능성을 경고하는 시그널일 수 있어요. 특히 스프레드가 장기간 마이너스를 유지할 땐 더욱 주의가 필요해요. ⚠️

🧭 통화정책의 실질 긴축/완화 강도 평가

스프레드 분석은 단순히 금리가 높냐 낮냐를 넘어서, 현재 통화정책이 실제로 얼마나 '타이트한지' 혹은 '완화적인지'를 보여주는 도구예요. 시장이 체감하는 긴축 강도를 보는 데 핵심적이에요!

4. 역사 속 실질금리 스프레드 분석 사례

📉 2008 금융위기 직전과 이후

위기 전에는 스프레드가 축소되거나 역전되었고, 위기 직후에는 중앙은행이 금리를 급격히 인하하면서 실질금리도 급락했어요. 이 시기 BEI도 함께 무너졌죠.

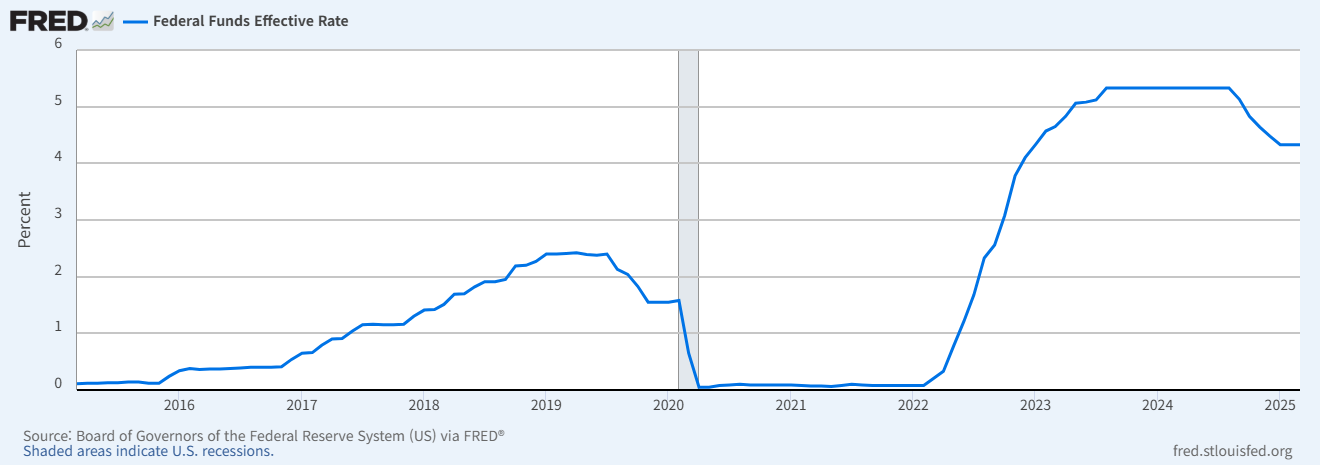

💥 2022–2023 연준의 긴축기

이 시기엔 연준이 기준금리를 빠르게 인상했고, 단기 실질금리가 급등했어요. 결과적으로 스프레드는 마이너스로 전환되며 시장은 "경기 둔화 또는 금리 정점"을 반영하기 시작했어요.

📖 함께 보면 좋은 글

🔍 1편: 트럼프 2기 에너지 정책 2025 – 미국은 어떤 전략을 펼칠까? 💡🔥

🔍 YCC란? – 수익률곡선제어(Yield Curve Control) 정책 완전 정리 📉🏦