2025년 5월까지 투자할 종목이 금(gold)인 이유 3가지(f.유동성, 인플레, 실업률)

금(gold)은 미국채, 달러와 더불어 안전자산으로 꼽힌다.

나는 미국 대선이 끝나고 포트폴리오를 아래와 같이 구성할 계획이다.

주식(20%), 채권(20%), 금(20%), VIXY(20%), 비트코인(10%), 현금(10%)

채권, 금, VIXY에 60%나 투자하는 이유는 주가 하락에 대한 베팅이다. 주식도 몇년간 오르지도 떨어지지도 않는, 그러나 이슈가 있을 때 올라갈 여력이 있는 종목으로 구성했고, 현금은 필요에 따라 숏포지션에 들어갈 계획이다.

목차

1. 유동성(악화)

2. 인플레이션(증가)

3. 실업률(증가)

4. 요약

5. 금투자 방법(실질금리 = 명목금리 - 인플레기대치)

1. 유동성

우선, 2024년 주식시장의 유동성이 어떻게 증가했고, 2025년에 어떻게 될 지 봐야한다.

위 그래프증 파란색은 m2통화량이고, 빨간색은 연준의 금리(상단) 이다.

m2통화량이란?

m2통화량 = m1통화량 + 저축성예금 + 단기 정기예금 + 머니마켓펀드

ㅇM1 통화량

-현금 (Currency in circulation): 사람들이 소지하고 있는 지폐와 동전.

-요구불예금 (Demand deposits): 언제든지 출금할 수 있는 은행 예금(체크카드 사용 가능한 계좌 등).

-수표발행가능예금 (Other checkable deposits): 수표 발행 가능한 예금 계좌.

ㅇ저축성 예금 (Savings deposits): 일정 기간 동안 출금이 제한되는 저축성 계좌에 예치된 금액.

ㅇ단기 정기예금 (Small time deposits): 일정 기간 동안 인출이 불가능한 예금, 보통 소액 정기예금

ㅇ머니마켓 펀드 (Retail money market mutual funds): 금융 시장에서 단기 채권에 투자하는 펀드

m2통화량이 증가해야 시장에 풀린 돈으로 주식을 사든 부동산을 사든 뭔가를 한다.

금리가 올라가면서 통화량 증가도 멈추다가

'22년 6월부터 연준에서는 양적 긴축을 시작 했다.

(매월 국채 600억달러, 모기지담보부증권(MBS) 350억달러)

그러면서 통화량이 감소한다.

위 그래프는 m2통화량과 s&p500의 그래프를 나타내는데 방향성이 비슷하다고 할 수 있다.

한편, 연준의 대차대조표 를 아래의 공식으로 설명할 수 있다.

SOMA + 대출 = 지급준비금 + TGA + 역레포계좌 + 유통 중인 통화

위 공식에서,

좌변(연준의 자산) : SOMA + 대출

우변(연준의 부채) : 지급준비금 + TGA + 역레포계좌 + 유통 중인 통화

- SOMA : 연준이 보유한 국채 등

- 대출: 시중은행에 빌려준 대출금

- 지준금: 시중은행이 연준에 예치한 지급준비금

- 역레포: 금융기관이 연준에 예치한 일시적 자금

- TGA: 재무부가 연준에 예치한 자금

빨간색: 연준 금리(상단)

파란색: 역레포 금리

연두색: 단기채권

역레포 금리는 우리가 아는 연준의 금리보다 조금 낮게 책정되어 있다. 또한, 코로나19 이후 양적완화를 통해 넘처나는 돈들은 연준에서 제공하는 무위험 단기계좌에 돈을 예치하게 되었다.

예를 들어, 위 그래프에서 단기채권 금리보다 역레포 금리가 높을 경우, 사람들은 채권을 사는 것이 아닌, 역레포 계좌에 돈을 예치시킨다.

위 그래프는 4주짜리 단기채권이지만, 일반적으로 4주, 3개월, 6개월 1년물을 단기채권이라 한다. 그리고 일반적으로 기간이 더 길어질 수록 금리는 높다.

(좌)파란색: M2통화량

(우)빨간색: 역레포

(우)연두색: 지급준비금

위 그래프는 그렇게 역레포 계좌에 쌓였던 돈들이 다시 방출되기 시작하면서 2024년 m2통화량을 증가시켰다. 또한 지급준비금 계좌 역시 다시 증가한다.

우리가 아는 연준의 금리는 빅컷 전에 5.5%로 알고 있으나, 정확히는 5.25%에서 5.5% 범위이다.

따라서 역레포 금리는 FED에서 결정하고 단계적으로 움직인다.

반면, 재무부는 단기채를 발행하는데 그때 단기채 금리에 따라 역레포의 계좌가 쌓이든지, 빠져나가든지 한다.

앞서 얘기한 공식을 다시 적어보면

SOMA + 대출 = 지급준비금 + TGA + 역레포계좌 + 유통 중인 통화

- 역레포: 금융기관이 연준에 예치한 일시적 자금

- TGA: 재무부가 연준에 예치한 자금

여기에서 최근 역레포 계좌의 돈이 빠져나갈 때 그 구조가 어떻게 되느냐,

(예를들어) 역레포 금리 < 단기채 금리

위 그래프처럼 연두색(단기채)가 역레포(파란색)보다 높을 때

금융회사에서는 역레포에 예치된 돈을 빼서 단기채를 산다.

그럼 역레포 계좌는 -10이 될 것이고

TGA는 +10될 것이다.

다시 재무부에서는 단기채를 판 돈으로 정부지출이 이루어 진다면

TGA 는 0이 되고

지준금은 +10이 된다.

즉, 역레포는 -10이 되고

지준금은 +10이 되는 구조이다.

이제까지 옐런은 이런 식으로 2024년 유동성을 공급해 왔다.

그러나! 이제 역레포 계좌가 바닥을 드러내었다.

역레포 계좌에 한때 2조달러가 넘계 예치되어 있었으나, '24년 9월에는 4000억달러 밑까지 떨어졌다.

즉, 대선이 지나고, 2024년 12월부터 2025년 5월까지 증가될 유동성은 없다고 보는게 맞다.

왜 5월이냐?

2019년 양적긴축을 할 때 당시 지급준비금/GDP비율이 8% 이하로 떨어진 적이 있었다.

양적 긴축은 '19년 3월에 연준은 9월에 중단하겠다고 발표했으나, 시장의 유동성이 급격히 안좋아지는 상황을 보고 '19년 5월에 중단한다.

그리고 '19년 9월에 SOFR*금리가 치솟는다.

*SOFR금리: 은행들이 국채를 담보로 하여 차입하는 초단기(1일)짜리 자금 거래의 금리

'19년 9월 17일, 국채 결제일과, 법인세 납부일이 겹치면서 시중의 유동성이 부족하여 금리가 치솟았던 것이다.

그때 당시, 지급준비금/GDP 의 최저점이 8%이고, 연준에서는 그보다 높은 10%를 목표로 한다.

'24년 2분기 GDP가 29조달러인데

단순 추정치로 '24년 10월을 30조달러로 추정해보면

현재 지준금/GDP는 10.6%이다.

지난 양적긴축 당시 6개월 전에 발표한다고 미루어보면, 다음 있을 11월 6일 FOMC회의에서 '25년 5월에 양적긴축 종료를 언급할 가능성이 크다.

(현재 연준은 '24년 6월부터 매월 950억달러의 양적긴축의 량을 테이퍼링을 통해 600억달러로 낮추었음)

한편, 대통령은 재선을 위해, 경기 부양 등을 필사적으로 하는데 막상 재선에 당선되고 나면 다시 부양해야 할 이유가 사라진다. 그것이 전년도에 최고치로 치닫는 경우는 더더욱 그럴 것이고, 전년도에 쇼크가 오는 경우는 반대일 것이다.

내 예측이 틀릴 경우

앞서 얘기했듯 m2통화량을 증가 할 수 있는 요인이 TGA계좌도 같이 봐야한다. 2021년 말, 2023년 5~6월즈음에는 TGA계좌가 거의 바닥을 찍었는 데 다시 8000억달러를 전후로 유지하고 있다. 이 자금들이 다시 시중에 풀린다면 통화량 증가와 함께 주식이 더 상승할 수 있는 여지가 있다고 생각한다.

이제까지 유동성에 대한 내 생각이었다.

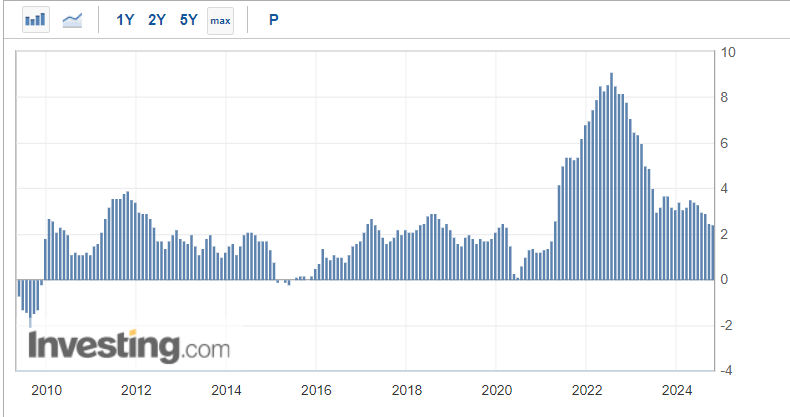

2. 인플레이션

과거 인플레이션이 0~2%대를 유지할 때가 있었다.

금융위기 이후 낮은 인플레이션을 줄곧 유지했었는데 그 이유는

- 중국의 값싼 노동력

- 아마존의 값싼 물품 제공

그러나, 인플레이션이 쉽게 낮아지지 않을 것이라 생각하는데 그 이유는

- 탈세계화

- 중국의 관세

- 단기채 발행

특히 단기채 발행에 있어서, 연준은 역레포 계좌에 있던 돈을 단기채 발행을 통해 시중에 유동성을 공급했다.

| '22.4 | '22.10 | '23.4 | '23.10 | '24.4 | '24.9 | |

| SOMA | 8.5 | 8.4 | 7.9 | 7.4 | 7 | 6.6 |

| 역레포 | 1.8 | 2.6 | 2.6 | 1.6 | 0.8 | 0.3 |

| SOMA-역레포 (유동성) |

6.7 | 5.8 | 5.3 | 4.8 | 6.2 | 6.3 |

| CPI | 8.5 | 8.2 | 5.0 | 3.7 | 3.5 | 2.5 |

파란색으로 표시해 놓은 곳이 유동성이 떨어지다가 다시 올라간다.

반면, CPI는 계속 떨어지고 있다.

단기채 발행을 통해 시중에 유동성을 공급하면, 인플레이션이 다시 올라가기까지 걸리는 시간은 6~18개월이다.

여기에서 내가 틀릴 경우의 수가 있는데 불법이민자이다.

민주당은 표를 위해 많은 불법이민자를 받아들이고 있는데, 이들이 값싼 노동력을 제공하면서 인플레이션 압력을 낮출 수 있다. 그래서 트럼프가 당선 될 경우 인플레이션의 상승이 상당한 이유가 있다.

3. 실업률

마지막으로 실업률 추세를 봐야 한다.

8월 5일에 있었던 급락사태의 주요 원인은 경기 침체 우려였고, 8월 2일 실업률 발표가 시작이었다.

우려됐던 실업률은 다시 잠잠해졌고, 4.3%까지 증가했다가 현재 4.1%로 감소하였다.

그러나 내가 생각하는 시나리오에서

미국은 대선을 위해 하반기에 정부 고용을 몰아줬을 것이다.

위 그래프는 정부 주도의 고용부문인데 7,8,9월로 갈 수록 고용 숫자가 늘고 있다.

민간부문 비농업의 고용자 수 인데 역시 7,8,9월로 늘고있다.

물론 위 자료들은 대선을 위한 단기적인 현상일 뿐이나, 정부에서 친민주당 기업들에게 고용자를 늘리라고 지시할 수 있다.

내 생각이 끼워맞추기 인지는 모르겠으나, 대선을 위해 고용을 일시적으로 늘릴 수 있다는 가능성은 충분히 있다.

따라서 2025년에 실업률은 올라갈 수 있다고 생각하며, 경기침체보다는 둔화로 가는 국면이라고 본다.

요약

다시, 앞서 작성했던 내용들을 정리하면

1. 유동성은 '25년 5월까지 증가하지 않을 것이다.

2. 인플레이션은 다시 증가할 것이다.

3. 실업률은 다시 올라갈 것이다.

1970년대, 경기침체가 있었고, 유가때문에 인플레이션이 치솟으면서 스태그플레이션이 왔다.

나는 침체까지는 아니지만 경기 둔화, 연착륙과 경착륙 사이 어딘가가 있을 것이고, 실업률도 다시 증가할 것이므로 주가는 큰 조정이 있을 것이다.

S&P500은 7월 1일, 8월26일, 9월 26일 채널 상단까지 올라가고 있다.

반면, VIX지수를 추종한 VIXY는 S&P500이 올라감에도 그 저점이 올라가고 있다. 특히, 10월 11일 기준 주식이 전고점인데도 불구하고 내려오지 않는다.

VIX지수는 S&P500을 추종한 공포지수로 불리는데 이렇게 하단이 제한적이고 상단으로 급격하게 올라가는 것은 선물옵션시장에서 콜옵션 대비 풋옵션의 비율이 높아졌기 때문이다.

또한, 하필 이 시점에 미국 시가총액/GDP가 200%가 넘었다.

https://www.gurufocus.com/stock-market-valuations.php

버핏지수로는 94%에서 115%가 적정하다고 하는데 미국은 한참 고평가 됐다는 뜻이다.

https://www.chosun.com/economy/money/2024/08/04/V4SNX5574JEVVJPWBGNIEWWYLE/

워런 버핏, 경기 침체 대비하나... 현금 실탄 역대 최대인 377兆

워런 버핏, 경기 침체 대비하나... 현금 실탄 역대 최대인 377兆

www.chosun.com

버핏은 역대급으로 현금을 보유하고 있다.

이제까지 내년 거시경제에 관한 내 생각이었고,

S&P500을 비롯한 미국 주식시장은 감소할 것이고, 인플레이션이 오른다면

우리가 대피할 수 있는 곳은 국채와 금(gold)일 것이다.

국채도 일반 장기국채가 아닌, 인플레이션을 방어해줄 수 있는데 TIPS이고

금은 gold이다.

금을 투자할 때는

실질금리 = 명목금리 - 인플레기대치

실질금리가 감소하거나 음의 값을 가질 때 금을 투자해야 한다.

글이 너무 길어져서 금리 분석은 아래의 포스팅으로 대신한다.

금을 투자할 때 꼭 알아야 할 실질금리, 명목금리, 인플레이션 분석 가이드 (tistory.com)