모멘텀을 공부하면서 여러 책들을 읽고 느끼다가 직접 백테스팅 했다.

우선 S&P500과 코스피 지수에 대해 백테스팅함.

책에서 얘기하지 않은, 전혀 예상하지 못한 결과값들을 알게 되었다.

S&P500

S&P500지수에 대해서 1994년 2월 1일부터 2024년 4월1일까지 테스트 하였고,

1개월 ~ 12개월 주가보다 위에 있으면 매수, 아래 있으면 매도하는 방식으로 계산하였음.

여러 책들을 참고하였을 때, 12개월 전 주가를 차트보다 높을 때 매수, 12개월 전 보다 낮으면 매도했을 때를 기준으로 또 다른 무언가와 비교하였는데

내가 내린 결론

(1) S&P에만 투자할 경우 이평선 따윈 계산하지 않고 그냥 장기투자 하는게 정답인 듯.

그랬을 경우 31년만에 '변동x' → 10.76배가 되었다.

(2) 5개월, 6개월, 11개월 전 차트보다 위에 있을 때 매수,매도 하는 것이 다른 개월보다 더 나은 수익률을 보였다. 또한 6개월 평균으로 계산하였을 때 차이가 거의 없었다. 즉 120일 이평선

(3) 하락장, 횡보장, 상승장 어느 특정한 구간없이 랜덤하게 5,6,10개월 주가보다 위에 있을 때가 골고루 수익률이 좋았다.

(4) 배당을 제외하고 연평균 8%의 수익이었고, 최근 1.2%의 배당을 기준으로 한다면 9%의 수익이 예상된다.

코스피

반면 코스피는 조금 다른 양상을 보였다.

(1) 3, 6, 10, 11개월 위에 있을 때, 매수 매도가 대체로 수익률이 높았고, 전혀 움직이지 않아도 비슷한 수익률을 보였다.

(2) 1982년부터 2024년까지 42년간 투자했으면 연평균 8%의 수익률이나,

(3) 2015년부터 10년간 코스피에 투자했으면 연 3%의 수익이 나온다.

(4) 계절성

- 5~10월에 투자하지 않았을 때, 즉, 11월 매수, 4월 매도하였을 때가 수익률이 훨씬 좋았다.

- 이때는 이평선을 보고 투자하면 안된다.

최근 10년 데이터는 개월별로 4~6%까지의 수익률을 올릴 수 있다.

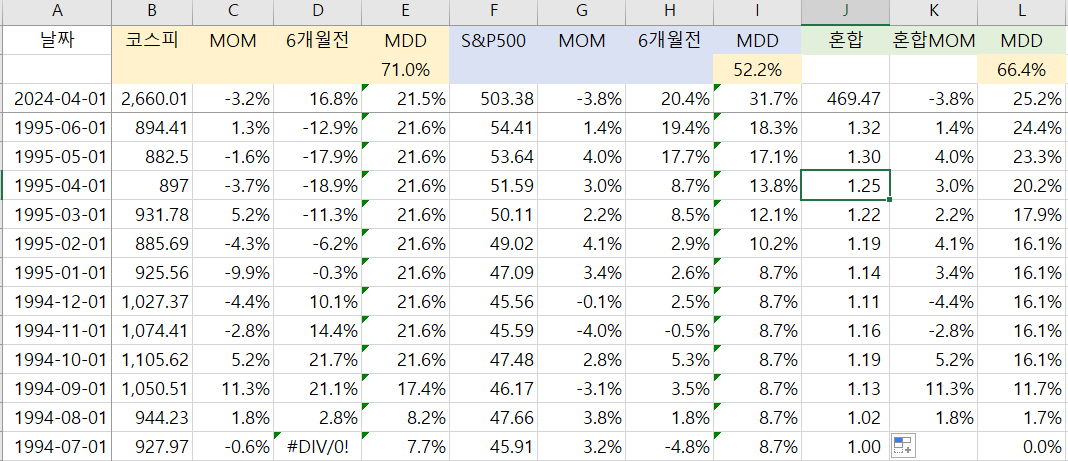

S&P500과 코스피 혼합

-최근 6개월 수익률을 기준으로 높은 곳에 매수하며, 월 1회 리벨런싱 한다.

-최근 31년의 연평균 수익률은 21%이며,

-최근 20년의 연평균 수익률은 17%이다.

-다만 MDD가 혼합이 66.5%로 S&P500보다 더 높다.

-이유는 1999년 하락장때문이며, 2008년 하락장에서도 데이터는 상식적인 선택을 하지 않았다.

결론

지수를 섞는 것이 수익률이 훨씬 좋으나, 하락장에 포트폴리오를 방어하기 위해선 채권이 반드시 필요하다.

'주식' 카테고리의 다른 글

| [도서]설득의 심리학2(1장 메시지보다 먼저 설득하라) (0) | 2024.05.22 |

|---|---|

| 미국 대선 때 주식은 어떻게?(f. S&P500) (1) | 2024.04.29 |

| 금과 통화량(M2), 포트폴리오 20%? (0) | 2024.04.24 |

| 2024년 5월 포트폴리오를 구성하기 위한 요즘 거시 경제(시황) (1) | 2024.04.18 |

| 2024년 5월 투자전략 (0) | 2024.04.09 |