서론

2024년 9월 연준에서 빅컷 금리인하를 단행하여 5.5%에서 5.0%가 되었습니다. 금리인하 사이클이 시작되었으나, 미국 대선이 트럼프가 유력해지면서 채권금리가 오르고 있는데 우리는 현 시점에서 어떤 자산을 선택해야 하는지 적어보겠습니다.

https://fred.stlouisfed.org/graph/?g=1x0tv

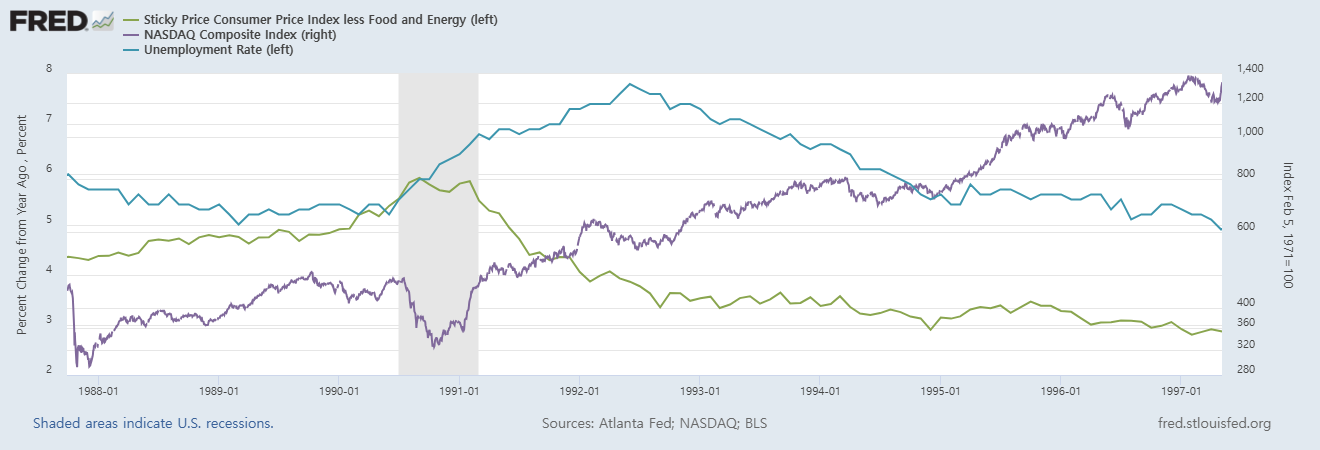

그래프 설명

초록색은 CPI인데 2021년 2월정도 부터 오르기 시작한 인플레이션이 어느정도 잡히고 내려오는 모습을 보이고 있습니다.

파란색은 연준의 금리인데 5.5%를 유지하다가 최근 9월 FOMC 회의에서 빅컷 인하를 하였습니다.

빨간색은 10년물 금리인데 연준의 금리인하를 시장에서 먼저 반응하였고 '24년 4월부터 다시 하락하기 시작합니다.

인플레이션 증가 전망

그러나, 금리 빅컷인하가 시작되었는데 다시 10년물 금리가 오르기 시작하더니 3.5%에서 4.2%까지 올랐습니다. 트럼프의 당선 확률이 올라가면서, 관세 정책으로 인한 인플레이션이 상승할 것이란 기대 때문이었습니다. 또한 옐런이 대선을 위해 역레포의 계좌에서 돈을 빼서 채권을 발행 한 후 시중에 공급했습니다

*인플레이션이 증가하면 미래에 받게될 현금의 값어치가 낮아지므로 채권에 대한 매력도가 떨어지고, 금리는 오르는 것입니다.

CPI는 후행지표라서 아직 10월 지표가 나오지 않았으나, 상승압력이 있습니다.

이것은 최근 기대 인플레이션이 오르면서 확인할 수 있습니다. 다만 실질적으로 CPI지표가 어느정도 나오는지에 따라 판단해야 할 것입니다.

1990년과 비슷한 점

지금 이 상황들이 1990년과 매우 흡사합니다.

1988년부터 인플레이션(초록색)은 서서히 올라가기 시작합니다. 반면, 연준의 금리(파란색)는 1989년 1월을 고점으로 다시 서서히 내리기 시작합니다. 이에 따라 10년물 금리(빨간색)도 내리기 시작하는데, 인플레이션이 계속 올라가더니 연준의 금리보다 높게 형성되어 쉽사리 내려가지 않습니다. 심지어, 연준이 금리를 하락하고 있음에도 불구하고 10년물 금리는 그보다 높게 형성됩니다. 그리고 1991년 1월 인플레이션이 서서히 잡히기 시작되자 10년물 금리도 다시 내리기 시작합니다.

1990년 하반기부터 실업률은 상승하고, 인플레이션도 증가하면서 주가는 30% 가까이 빠집니다.

당시 1990년에는 걸프전이 발발했고, 이라크의 쿠웨이트 침공과 미국의 군사개입이 유가급등을 초래했고, 인플레이션 증가와 함께 기업의 비용 상승과 경기 둔화에 영향을 미쳤습니다.

또한, 저축대부조합 위기에 따라 수많은 저축대부조합이 부실대출로 인해 파산하거나 심각한 손실을 겪었고, 정부는 구제금융을 투입해야 했습니다.

결론

그때 당시를 배경으로 현재 상황에 빗대어 보면, 앞서 언급했던 트럼프의 관세정책, 옐런의 단기채 발행으로 인한 시중의 자금 배출이 향후 인플레이션 상승압력을 가져올 수 있다고 봅니다.

미국 주식은 몇개월 전부터 부정적으로 보고 있으나, 우리나라 주가는 과하게 빠졌다고 봅니다. 따라서 경기방어주, 헬스케어, 유틸리티, 가치주 등에서 포트폴리오를 구성해야 된다고 봅니다. 특히 CPI, PPI 등 실제 인플레이션 수치가 어느정도 나오는지 잘 봐야 할 것입니다.

그리고 무엇보다 중요한건 지금 포트폴리오 구성에서 금은 꼭 포함시켜야 한다는 점.

금에 관한 자세한 상황은 아래의 포스팅으로 대체하겠습니다.

금을 투자할 때 꼭 알아야 할 실질금리, 명목금리, 인플레이션 분석 가이드

'주식' 카테고리의 다른 글

| 10년물 국채 금리 상승, 과연 일시적일까? (5) | 2024.10.29 |

|---|---|

| 실질금리 구간에 따른 자산 선택 방법 (7) | 2024.10.25 |

| 미국 채권투자는 이 괴리율을 보세요 (2) | 2024.10.22 |

| 국채 투자 언제? 금리 변동에 따른 안정적인 투자전략 (3) | 2024.10.20 |

| 2025년 금 투자 가이드: 금 ETF, 금 주식, 실물 금 투자 방법 (7) | 2024.10.19 |